【專利文章】專利年費之繳納期限及延遲繳納對於專利權人權利行使之影響

一. 專利年費之繳納期限

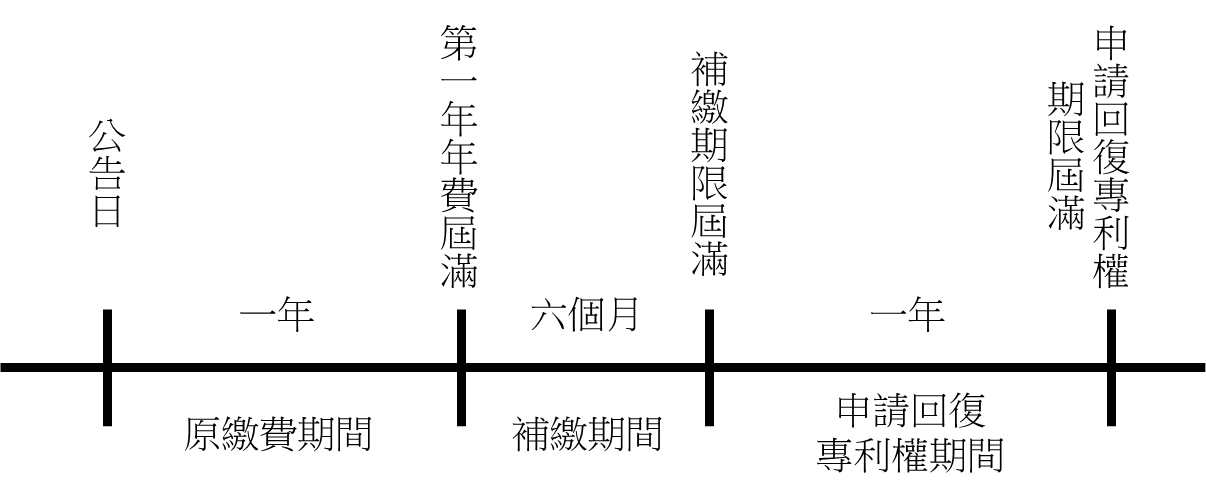

綜合上開條文,進一步藉由下圖說明:

若專利權人於領證時僅繳納第一年年費,則原則上應於第一年年費屆滿前(即原繳費期間內)繳納第二年年費,但得例外於六個月之補繳期間補繳第二年年費,若非因故意,得於補繳期限屆滿後之一年內申請回復專利權。惟專利權人延遲繳納之期間越長,則需繳納越多額外之規費。

二. 延遲繳納對於專利權人權利行使之影響

我國專利法之上開規定,在繳納年費上給予專利權人一定程度的彈性。然而,此亦造成在補繳期間及申請回復專利權期間內,專利權日後得否存續處於不確定之狀態,即產生於此不確定之狀態中,第三人得否實施該項專利之問題,亦將對於專利權人之權利行使產生影響。

下文分就補繳專利年費及申請回復專利權之態樣進行探討:

但於專利權人補繳專利年費後,若該第三人於知悉補繳之情事後仍繼續實施該專利,則難謂其無故意或過失。此時,專利權人應得對該第三人於知悉補繳之情事後之侵權行為主張損害賠償。換言之,若該第三人於知悉補繳之情事後仍欲繼續實施該專利,應先取得專利權人之授權。此時,若專利權人拒絕授權,該第三人可能因無法繼續利用先前為了實施該專利所投資之設備、原料,或因無法繼續販售先前已生產之侵權產品而蒙受損失。

如上所述,專利權人如遲至補繳期間才行補繳專利年費,可能損失對於上述期間內第三人所為之侵權行為主張損害賠償之權利,影響相對輕微。

如上所述,專利權人如遲至申請回復專利權期間才行回復專利權,將喪失對於該第三人在其原有事業目的範圍內繼續利用該項專利之行為主張損害賠償之權利,影響較為重大。

三. 結論

綜上,專利權人若延遲繳納專利年費,除了必須負擔額外之規費之外,在權利行使上,亦將受到一定程度的限制。其中,相較於補繳專利年費之態樣,申請回復專利權對於專利權人之權利行使具有較大之負面影響。因此,專利權人對於其所擁有之專利應審慎控管,避免因延遲繳納專利年費造成日後權利行使上的限制,且應盡量避免遲至申請回復專利權期間才行回復專利權。

對於欲實施原繳費期限已屆滿之專利的第三人而言,若未待該專利已逾六個月之補繳期限,即行實施該項專利,日後若專利權人補繳專利年費,該第三人於知悉補繳事實後之實施仍應取得專利權人之同意,有蒙受損失之風險。相較之下,若該第三人係待六個月之補繳期限過後,才開始實施該項專利,則可確定日後縱使專利權人申請回復專利權,該第三人在其原有事業目的範圍內繼續利用該項專利係屬專利權效力所不及之情事,即無負擔損害賠償責任之虞。因此,若無相當之急迫性,建議欲實施原繳費期限已屆滿之專利的第三人,可待六個月之補繳期限屆滿後,再行實施或進行必須之準備較為妥適。

繳納專利年費是專利權人為了維持專利權有效所必須承擔之義務。我國專利法第93條第1項規定:「發明專利年費自公告之日起算,第一年年費,應依第五十二條第一項規定繳納;第二年以後年費,應於屆期前繳納之」。同法第94條第1項規定:「發明專利第二年以後之專利年費,未於應繳納專利年費之期間內繳費者,得於期滿後六個月內補繳之。但其專利年費之繳納,除原應繳納之專利年費外,應以比率方式加繳專利年費」。根據上開條文,專利權人原則上應於法定期間內繳納專利年費,但例外得於期滿後六個月內補繳之。此外,同法第70條第2項規定:「專利權人非因故意,未於第九十四條第一項所定期限補繳者,得於期限屆滿後一年內,申請回復專利權,並繳納三倍之專利年費後,由專利專責機關公告之」。亦即,即使已逾補繳期限,如非因故意,專利法亦給予專利權人申請回復專利權之機會。

綜合上開條文,進一步藉由下圖說明:

若專利權人於領證時僅繳納第一年年費,則原則上應於第一年年費屆滿前(即原繳費期間內)繳納第二年年費,但得例外於六個月之補繳期間補繳第二年年費,若非因故意,得於補繳期限屆滿後之一年內申請回復專利權。惟專利權人延遲繳納之期間越長,則需繳納越多額外之規費。

二. 延遲繳納對於專利權人權利行使之影響

我國專利法之上開規定,在繳納年費上給予專利權人一定程度的彈性。然而,此亦造成在補繳期間及申請回復專利權期間內,專利權日後得否存續處於不確定之狀態,即產生於此不確定之狀態中,第三人得否實施該項專利之問題,亦將對於專利權人之權利行使產生影響。

下文分就補繳專利年費及申請回復專利權之態樣進行探討:

- 補繳專利年費對於權利行使之影響

但於專利權人補繳專利年費後,若該第三人於知悉補繳之情事後仍繼續實施該專利,則難謂其無故意或過失。此時,專利權人應得對該第三人於知悉補繳之情事後之侵權行為主張損害賠償。換言之,若該第三人於知悉補繳之情事後仍欲繼續實施該專利,應先取得專利權人之授權。此時,若專利權人拒絕授權,該第三人可能因無法繼續利用先前為了實施該專利所投資之設備、原料,或因無法繼續販售先前已生產之侵權產品而蒙受損失。

如上所述,專利權人如遲至補繳期間才行補繳專利年費,可能損失對於上述期間內第三人所為之侵權行為主張損害賠償之權利,影響相對輕微。

- 申請回復專利權對於權利行使之影響

如上所述,專利權人如遲至申請回復專利權期間才行回復專利權,將喪失對於該第三人在其原有事業目的範圍內繼續利用該項專利之行為主張損害賠償之權利,影響較為重大。

三. 結論

綜上,專利權人若延遲繳納專利年費,除了必須負擔額外之規費之外,在權利行使上,亦將受到一定程度的限制。其中,相較於補繳專利年費之態樣,申請回復專利權對於專利權人之權利行使具有較大之負面影響。因此,專利權人對於其所擁有之專利應審慎控管,避免因延遲繳納專利年費造成日後權利行使上的限制,且應盡量避免遲至申請回復專利權期間才行回復專利權。

對於欲實施原繳費期限已屆滿之專利的第三人而言,若未待該專利已逾六個月之補繳期限,即行實施該項專利,日後若專利權人補繳專利年費,該第三人於知悉補繳事實後之實施仍應取得專利權人之同意,有蒙受損失之風險。相較之下,若該第三人係待六個月之補繳期限過後,才開始實施該項專利,則可確定日後縱使專利權人申請回復專利權,該第三人在其原有事業目的範圍內繼續利用該項專利係屬專利權效力所不及之情事,即無負擔損害賠償責任之虞。因此,若無相當之急迫性,建議欲實施原繳費期限已屆滿之專利的第三人,可待六個月之補繳期限屆滿後,再行實施或進行必須之準備較為妥適。